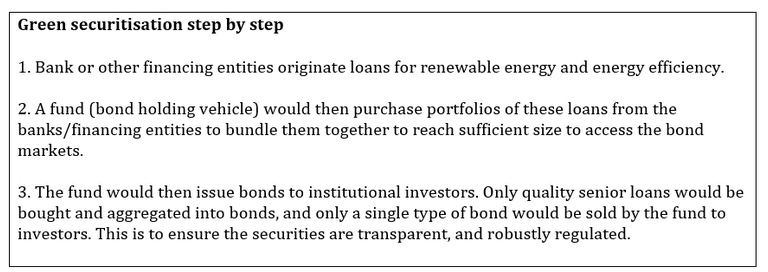

要进入债券市场,需要将较小规模的贷款和资产进行整合和包装,以达到机构投资者要求的规模。对于许多可再生能源和能源效率项目来说,聚集机制是必要的,因为它们往往规模较小。

聚集的资产可以通过发行资产支持证券出售给机构投资者。一旦项目过了开发阶段,进入风险较小的运营阶段,资产证券化可以将可再生能源资产资本结构中风险最低的部分从银行和其他贷款发放者手中转移给长期投资者。可再生能源项目由于其稳定的收入状况和低运营风险而适合于证券化。能源效率的节约也提供了稳定的收入来源来支持债券的发行。

随着银行将这些资产移出资产负债表,它们可以回收资本,向风险较高的开发阶段的新项目放贷,以促进新的可再生能源资产的建设。在当前的经济环境下,将资产从银行的资产负债表中剥离尤其具有吸引力,因为银行正因监管收紧而限制放贷。

政策措施

- 贷款合同规范、安装流程规范、操作管理规范:贷款合同、安装过程、操作和管理程序的标准创造了一致性,从而提高了贷款证券化的能力。与绿色标准一样,政府可以支持和资助市场参与者制定绿色债券原则和标准的工作,而不是直接制定这些原则和标准,以确保它们符合市场的需求。

- 绿色仓储:公共部门的金融机构可以成为聚集设施(仓库/联营实体)的发起人或投资者,并就打包接受的合同和贷款提供标准。通过制定绿色证券化的最低要求,这种聚集设施可以在推动合同和贷款特性标准化方面发挥重要作用。

- 绿色担保债券为提高基础绿色资产的透明度提供了一个机会,并在具有实体追索权的债券和纯资产支持证券之间架起了一座桥梁。纯资产支持证券的债券持有人只依赖于特定资产池的表现。在发行担保债券的大多数国家,已经制定了立法,以界定银行获得发行担保债券许可所需满足的严格要求,以及在构建担保债券时适用的核心概念。将绿色资产,如可再生能源和低碳交通资产,作为合格资产纳入担保债券立法,将促进绿色债券的发行。