如有兴趣订阅中文版电子通讯,请发送电邮至 info@

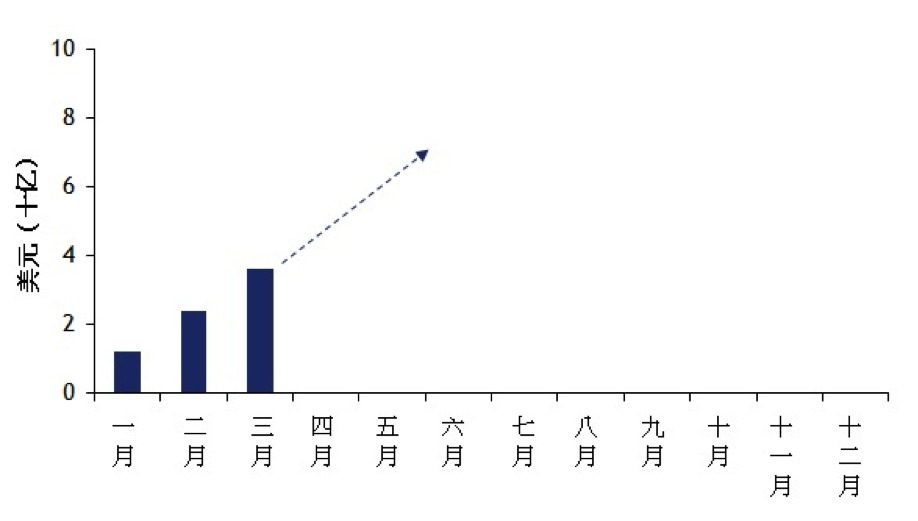

2015年第一季度内,市场上合共发行44宗绿色债券(总计72 亿美元)。虽然1月份发行数量较少,但随后市场逐步增长,单计3月份市场共发行了三倍于1月份的绿色债劵。按照目前市场上正准备发行的绿色债劵数量,以及预期市场于第三及第四季度将会因联合国气候变化公约缔约方会议(UN COP)变得更加炽热,我们预测2015年将是有史以来绿色债劵发行量最高的一年。

绿色债劵市场将从缓慢的第一季度快速增长

要建立一个健全及具高流通性的绿色债劵市场,我们不止需要高发行量,同时也需要不同货币及评级的债劵。在第一季度的交易案例中,共发行十一种不同货币及由AAA至B- 不等的债劵,这证明了市场正进一步步向多元化。

第一季度市场上一个重要变化为投资者及媒体对中东、中国及南亚市场潜力的关注急增,当中以印度发行第一宗绿色债劵最受注目。

而美国地方政府所发行的绿色债劵也持续增长,当中又以水及绿色建筑债劵为主。然而,有别于其他绿色债劵,美国地方政府债劵较少就其资产的绿色性质或资金用途向独立研究机构取得补充性意见。事实上,第一季度中没有任何一宗美国地方政府绿色债劵咨询过独立研究机构并取得补充性意见。

最后,不要以为各开发银行于绿色债券市场的角色开始变小!事实上,许多开发银行不单发行或投资于具指标性的债券,同时亦透过发行多元化货币及架构的绿色债券以支持市场发展。

新兴市场: 印度首度发行两种绿色债券使其取代中国成为话题焦点

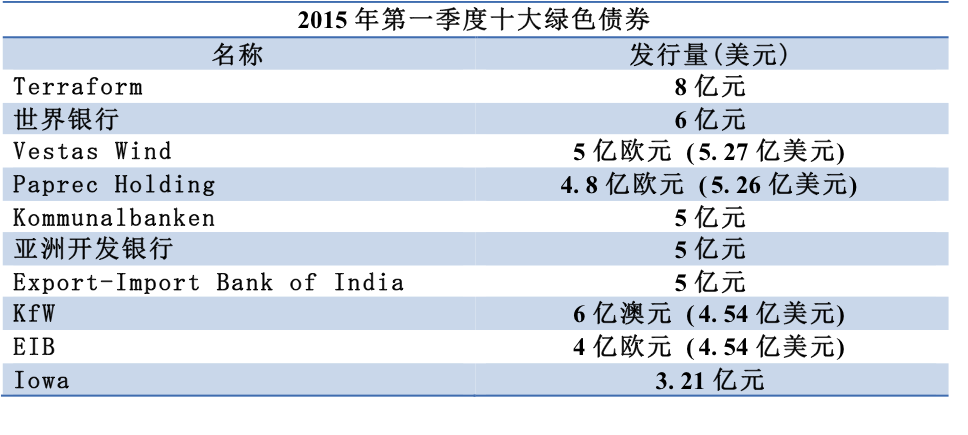

新兴市场需于2050年前加快投资步伐以建构低碳及适应气候的经济模式,好消息是绿色债劵是其中一个解决方案。我们本以为中国将成为第一个进入绿色债劵的新兴经济体,然而印度抢在中国以前于本季度发行第一宗企业绿色债劵(Yes 银行),该笔总值102亿印度卢比(等于1.6亿美元)的债劵将投资于可再生能源项目上。

前身为印度进出口银行的Yes 银行更发布了另一宗约值5亿美元的绿色债劵,也将同样投资于可再生能源及低碳交通项目上,然而这些项目将不在印度本土内,而是位于邻国孟加拉国及斯里兰卡。政策鼓励很大程度直接开启了印度绿色债劵的市场发展,例如目标于2022年前安装165吉瓦再生能源。根据Yes 银行资料,预计需要约700亿美元的债权投资才能达成此再生能源目标 – 这为绿色债劵发展带来极大机遇!经过一轮政治游说,印度政府开始支持绿色债劵作为吸引资金的渠道,最近更开始鼓励其部门及开发银行开始发行绿色债劵,由此市场正预期更多印度绿色债劵将于今年出现。

但同时别忘记中国市场!我们正预期中国绿色债劵市场于本年度中期开始急速发展。

货币种类多元化将诱使更多投资者投入绿色债券市场

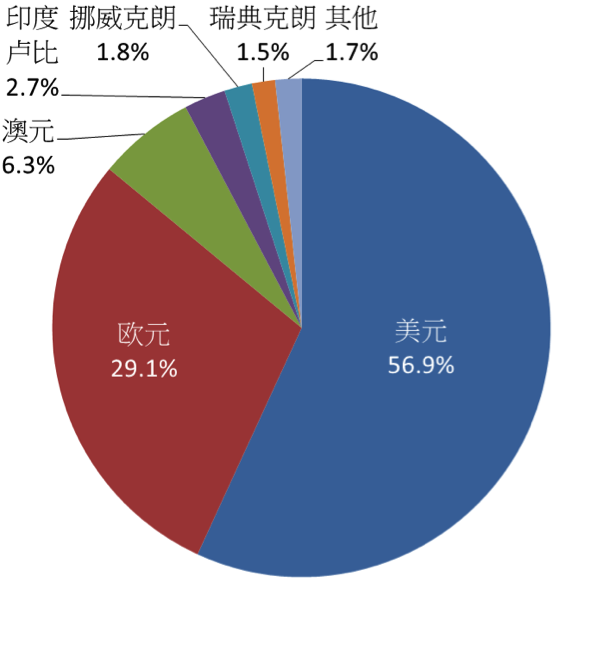

不同货币的绿色债券将为投资者创造更多机遇。现时市场虽以美元及欧元为主,但开发银行开始以不同货币(如土耳其里拉、巴西雷亚尔、印度卢比)发布一系列小型绿色债券,这使第一季度的绿色债券市场上共有十一种不同货币。澳洲投资者也可以本土澳洲货币购买极受欢迎的KfW袋鼠绿色债券。除一众开发银行外,有些企业的绿色债券也吸引本土投资者,例如以瑞典克郎发行的Wallenstam 及 Vasakronan绿色债券。要深化市场及提升流动性,过去几个月所观察到的货币多元化是必需的。

2015年第一季度发行的绿色债券包含了十一种不同货币,当中以美元及欧元为主

非投资级别债券: 更多元化的债券级别

我们亦观察到更多高收益债劵出现于第一季度市场中,这是另一个重要的市场成熟度指标。本季中的两大绿色债券(Terraform 和 Paprec) 均为非投资级别,然而两者为不同类别的债券,分别为绑定现金流的yieldco 及企业债劵。

Terraform Power Operating 的yieldco 债券(BB-) 于1月发布,此为价值8亿美元的再生能源资产收购项目。此类债券已非首次出现于市场,事实上去年已出现了NRG Yield及Abengoa Greenfield等成功案例。而法国回收公司Paprec随后也发布了首宗总值4.8亿欧元(5.2亿美元)的绿色债券。该债券被分为两批分别为1.8亿欧元(2亿美元)(B-评级) 及2.9亿欧元(3.2亿美元)(B+评级)的债券投入市场。

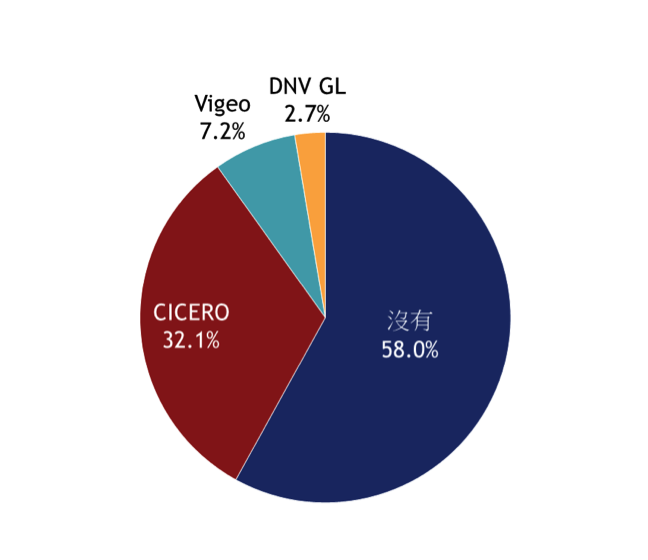

美国地方政府绿色债劵缓缓增加,但并不向独立研究机构取得补充性意见,使市场更难辨明其”绿色性质”

美国四个州份于第一个季度发放了绿色债券,当中包括华盛顿、马萨诸塞、亚利桑那和印地安那。这些资金将投放于以洁净水及低碳建筑为主的项目

印地安那地方政府加入了芝加哥和衣阿华绿色洁净水债券的行列。事实上,他们于同一个月内发行了两个独立的水债券。然而,洁净水债券的环保性质是存在疑问的,例如投资于水处理的长期设备或厂房时等同曝露于气候变化所引致的实体风险中,为设备本身提升气候变化适应性的成本是否已包含于计划当中? 设备本身的能效以及排放是否已评估过? (实际上排放量可以是很高的)。此类洁净水基础设施建设如忽视了降雨模式及降雨量变化的话,可能会是很愚蠢的投资 (然而并非罕见!)。除了依赖此类投资,其他解决方案(包括需求管理)可能是更好的选择。

投资者需要获取此类数据才能了解并确信其投资会带来正面的环境影响。最近绿色债券原则(Green Bond Principles) 的更新也印证了以上的疑虑,该更新将 “洁净及饮用水” 系列改名为 “可持续” 水资源系列。现时我们需更详细的标准和独立专家报告来更好的定义跟规范绿色水债券市场。

最近美国各大学也开始跟随MIT的步骤,发行绿色债券以为其低碳建筑进行再融资。弗吉尼亚州大学和亚利桑那州立大学分别发行了9千8百万美元和1.8亿美元的债券。此为市场的一大好消息,然而与地方政府的水债务一样,我们认为需要有独立专家报告或至少于债券期内不断改善并报告建筑物能效的承诺。

美国地方政府通常避免独立专家的补充性意见,加上一些同样未经评阅的印度债券,使第一季度超过一半发行的债券未经专家评阅其可持续性

开发银行: 依然在绿色债券发行、投资及报告框架发展上担当重要角色

开发银行继续作为绿色债券市场的领导者。与2014年一样,其发行量占市场总量约46.2%。除了不断发行大型美元绿色债券外,开发银行也持续寻找不同方法以支持市场发展,例如Kfw 除了持续发行绿色债券,也于本季度公布了其十亿欧元绿色债券投资组合。同样地,国际金融公司(IFC)也认购了5千万美元印度Yes银行首次发行的绿色债券。

2015年第一季度不同的绿色债券发行者

.png)

这些开发银行也持续发行不同大小的债券以为市场提供示范性及流动性。世界银行(The World Bank) 于同一周内发行了其最大的绿色债券(约6亿美元) 以及其年期最长的绿色债券(40年),此再次印证了其作为市场推动者的角色。

一众开发银行更推展了绿色债券监察跟披露流程,比如欧洲投资银行(European Investment Bank)于三月发布了其绿色债券影响评估报告。然而这种报告成本依然昂贵,企业绿色债券需要更低的报告成本。除此以外,某些方面的披露依然面对技术挑战,例如银行绿色债券联合贷款合同中的保密协议跟条款。我们相信针对绿色资产的清晰标准及披露方法,加上类似审核方式的认证将提供一个合适的低成本路径来辨别此类投资的绿色资质。

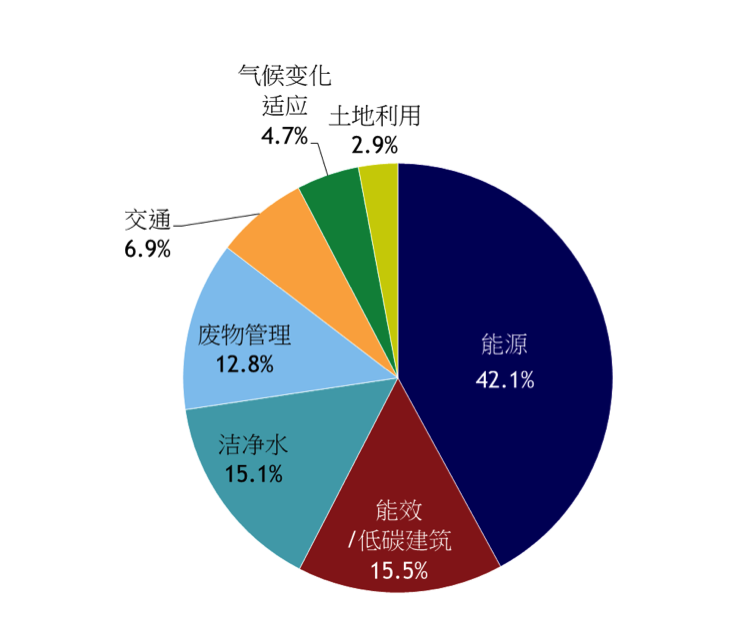

能源及低碳建筑是第一季度绿色债券的最大资金用途

为了解绿色债券融资的资金用途,我们将第一季度每宗发行按不同绿色项目性质分类。可再生能源是最受益于绿色债券的类别,尤其本季度头三大发行量的绿色债券(Terraform Power Operating, 世界银行和 Vestas)均为可再生能源。

2015年第一季绿色债券所募款项被用于不同类别的项目

绿色建筑跟水为第二及第三大类别,很大程度来自于美国地方政府的绿色债券。而由于印度的EXIM债券对铁路及公交的投资使交通成为第四大类别。

纵使投资者提升了对绿色性质的期望,他们维持了对绿色债券的高度兴趣

投资者在本季度对绿色债券市场的兴趣是可预期的,此体现于绿色债券发行量的持续扩大,最佳的例子是世界银行加大了其原本1千5百万美元的发行至9千1百万美元。KfW的袋鼠债券原本计划发行量为3亿澳元,最后则发行量为6亿澳元,而Yes银行也加倍了其绿色债券发行量至100亿卢比(1.65亿美元)。

另一个指标为持续的超额认购,例如三月份总发行量为5亿美元的Kommunalbanken挪威(KBN)绿色债券获得7亿美元认购。当然,在现时金融市场环境下超额认购本来就是债券市场常态,然而整体而言,绿色债券比非绿色债券获得更高比例的超额认购。

市场上也出现更多元化的投资者,当中尤以公营机构最为积极,例如德意志银行财政部(Deutsche Bank treasury) 10亿欧元绿色债券投资,以及上文提到的KfW10亿欧元投资案例。绿色债券基金/投资任务规定也进一步成长,例如瑞典保险公司SPP公布了一个绿色债券基金,此举可谓跟随了日兴资产管理(Nikko Asset Management), 贝莱德(BlackRock), 美国道富银行(State Street), Calvert 和Shelton Capital Management 的步伐。同时,拥有超过8千亿管理资产挪威央行投资管理(Norges Bank Investment Management) 亦公布了其绿色债券投资任务规定。

除了加大投资力度外,投资者亦更加积极建构合乎他们需求的绿色债券产品,例如世界银行为苏黎世保险集团(Zurich Insurance Group) 发行了一个三十年期、合共3千4百万美元的绿色债券,此基于苏黎世保险集团期望以债券来满足其长期债务责任。此类合作模式将会对新市场作出示范作用并变得日益重要。

另一项重要发展为一众主要投资者就绿色债券市场发布了投资者期望声明(investor statement of expectations),而Ceres 投资者气候变化风险网络(Investor Network on Climate Risk) 是该声明的联系机构。投资者表明要求更大的透明度及披露,当中尤以数据披露、资产绿色性质及影响为重要。该声明指出“这将最大限度地减少发行人和投资者对'漂绿'的担忧和声誉风险”,而26个联署投资者包括: Addenda Capital, Allianz SE, AXA Group & AXA IM, BlackRock, Boston Common AM, Breckinridge, CalPERS, CalSTRS, Colonial First State, Community Capital Management, Connecticut Retirement Plans, Retirement System of the State of Rhode Island, Everence, Mirova, NY State Comptroller Thomas P. DiNapoli, North Carolina Retirement System, Pax World Investments, PIMCO, RBC Global Asset Management, Standish Mellon Asset Management, California State Treasurer John Chiang, Trillium Asset Management, UN Joint Staff Pension Fund, University of California, Walden Asset Management 和 Zurich Insurance。

--

由此可见,2015年绿色债券迎来缓慢的开始,但市场正变得炽热,发行量正上升并变得多元化。我们正预期强劲的第二季度,而我们并非市场上唯一有此信心的人: 标准普尔(S&P)在第一季度预测了2015年企业总发行量为3百亿美元,而SEB和彭博则分别预测7百亿美元和8百亿美元。市场正在急速成长!

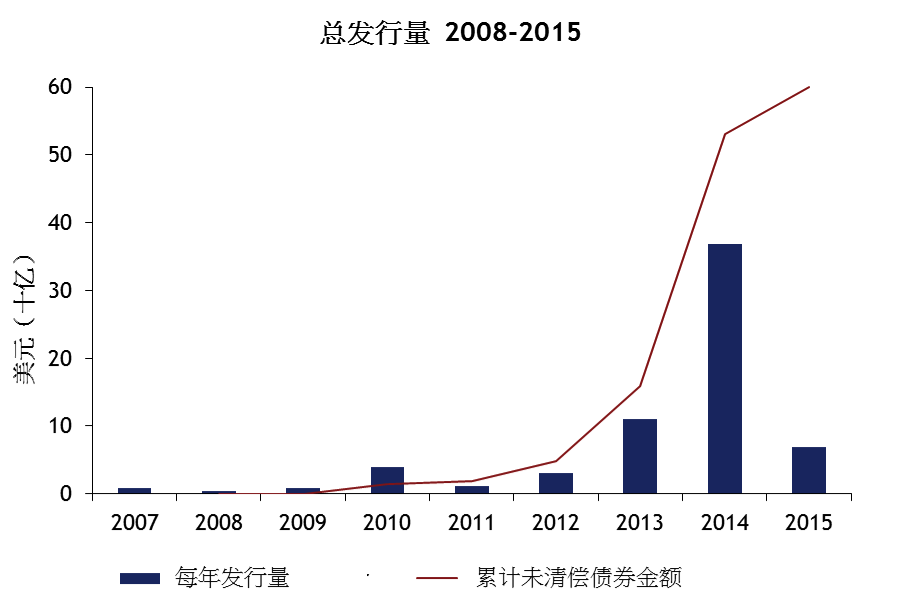

截止2015年第一季度,市场上已有600亿美元绿色债券流通