中国四分之三的绿色债券发行披露募集资金用途

研究显示中国巨大的绿色市场有良好的监管框架和披露实践,但仍有改善空间

2022年6月9日,气候债券倡议组织(CBI)和商道融绿在英国加速气候转型合作伙伴计划(UK PACT)的支持下,共同发布了《中国绿色债券市场存续期信息披露研究报告2022》。本报告覆盖来自中国绿色债券市场382家发行人的627只债券,发行总额达1,632亿美元(1.1万亿元人民币),是气候债券倡议组织对中国绿色债券存续期信息披露情况的首次研究。

作为确保绿色债券市场质量的重要工具,存续期信息披露(Post-issuance reporting)可以增加债券(和发行人)的透明度和可信度,确认绿色项目的融资符合招股说明书中的承诺,保证发行人的解释责任,降低“洗绿”风险,并增强投资者信心,所有这些都有利于市场健康发展。

近年来,在强有力的绿色金融政策议程的推动下,中国在绿色金融发展方面取得了长足进步。展望未来,市场透明度和可信度是使可持续金融能够继续发挥预期效益,并以最有效的方式实现中国「30·60」气候目标的关键。

本报告基于气候债券倡议组织过去几年对这一主题进行的一系列全球研究,通过对信息披露实践进行更深入的研究,我们旨在了解对于募集资金用途(Use of Proceeds, UoP)以及由绿色债券融资的项目、资产和活动对环境的影响等信息的披露现状及信息属性。这有助于识别改进的方向,并促进各种市场参与者之间展开更有依据的讨论。

Sean Kidney,气候债券倡议组织首席执行官:

「存续期信息披露被认为是提高中国绿色债券市场吸引力的最关键因素之一。它增加了债券(和发行人)的透明度和可信度,确认绿色项目的融资符合招股说明书中的承诺,保证发行人的解释责任,降低“洗绿”风险,并增强投资者信心,所有这些都有利于市场健康发展。」

张睿,商道融绿首席执行官:

「存续期信息披露,尤其是绿色债券募集资金使用过程中产生的环境影响,对中国绿色债券市场的蓬勃发展具有重要意义。进一步提高存续期信息披露质量,需要发行人、监管机构和投资者的共同努力。」

研究主要结论

- 信息披露的易得性和质量良好,但仍有改善空间

总体而言,我们的研究发现,中国的存续期信息披露实践总体良好,但在信息披露的可得性和质量方面仍有改善的空间。这可能涉及监管框架的严格性和复杂性以及本报告中讨论的其他问题。

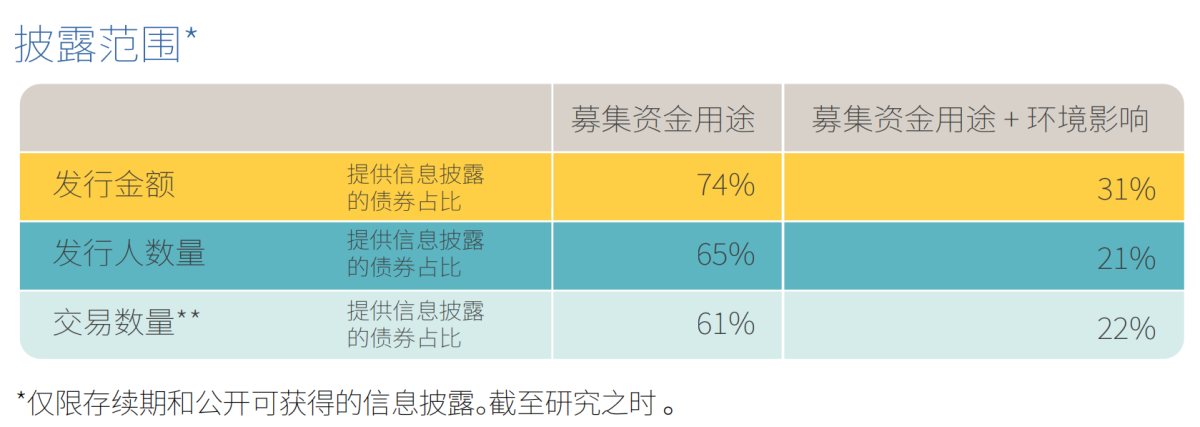

尽管中国制定了严格的监管要求,但中国发行人提供存续期信息披露的比例稍低于全球平均水平,尤其是在环境影响的披露方面。65%的发行人(占发行金额的74%)提供了存续期募集资金用途的信息披露,披露环境影响的占比则远低于此,表明中国的环境影响披露质量还有待提高。此外,没有发现发行人在披露环境影响时不披露募集资金用途的情况。按发行金额统计的信息披露的交易占比高于分别按发行人数量和交易数量统计的信息披露的交易占比,这反映出规模较大的发行人/交易更有可能提供信息披露。

符合国际绿色定义的交易更有可能披露环境影响,但在募集资金用途披露方面,则差异不大。境外交易较少披露募集资金用途,但更常披露环境影响。

金融机构披露募集资金用途的比例高于其他类型的实体。在披露环境影响方面,按发行金额计算,金融机构占比较高,但按发行人数量计算,占比则较少。

-

大多数(并非全部)发行人的披露实践都符合监管要求

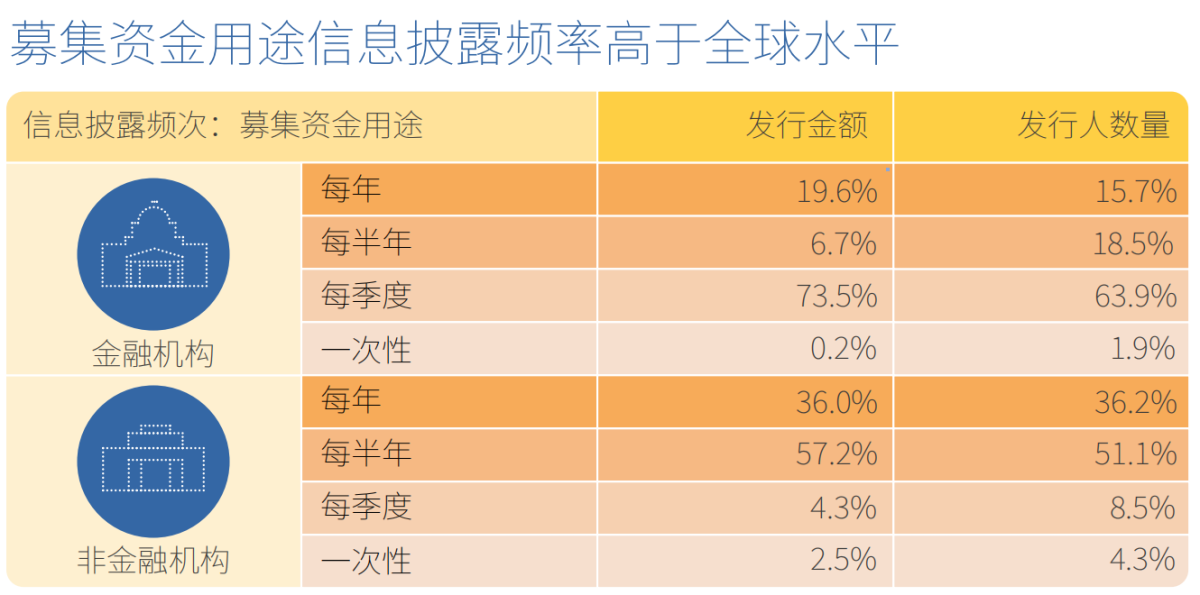

大多数发行人的披露频次至少与监管规定所要求的频次相同。中国的信息披露频次高于世界其他地区。在世界其他地区,所有类型的发行人大部分每年披露一次。

金融机构通常为多个项目和多个类别融资,他们在不同的项目层面信息披露颗粒度方面占比相当,而非金融机构发行人的项目披露水平则更为两极分化。近一半的非金融机构发行人披露了所有单个项目的信息,而37%的发行人没有按项目或项目类别来披露。这在一定程度上取决于非金融机构发行人的性质和规模,他们通常只为一个项目和一个类别/子类别融资。

与世界其他地区相比,多种外部审查形式相结合在中国更为普遍,并扩展到存续期审查。25%的进行信息披露的发行人(占发行金额近40%)采用了鉴证和/或气候债券认证的形式,而这被认为是两种最严格的审查形式。这表明,规模较大的发行人更有可能选择这些审查形式。53%的发行人(占发行金额的38%)没有进行存续期审查,这与我们的全球研究结果基本一致,表明规模较小的发行人往往属于这一类。

-

环境影响披露状况整体良好

在披露环境影响的发行人中,披露的质量往往相对较高。在项目信息详细程度、披露的指标/关键绩效指标(KPI)的数量和颗粒度以及对相关外部数据来源的引用方面,均表现突出。中国发行人披露环境影响信息的另一个值得肯定之处是,大多数发行人在每份绿色债券报告中都披露了累积的环境影响——这在世界其他地区很少见,且更常见于募集资金用途的披露。

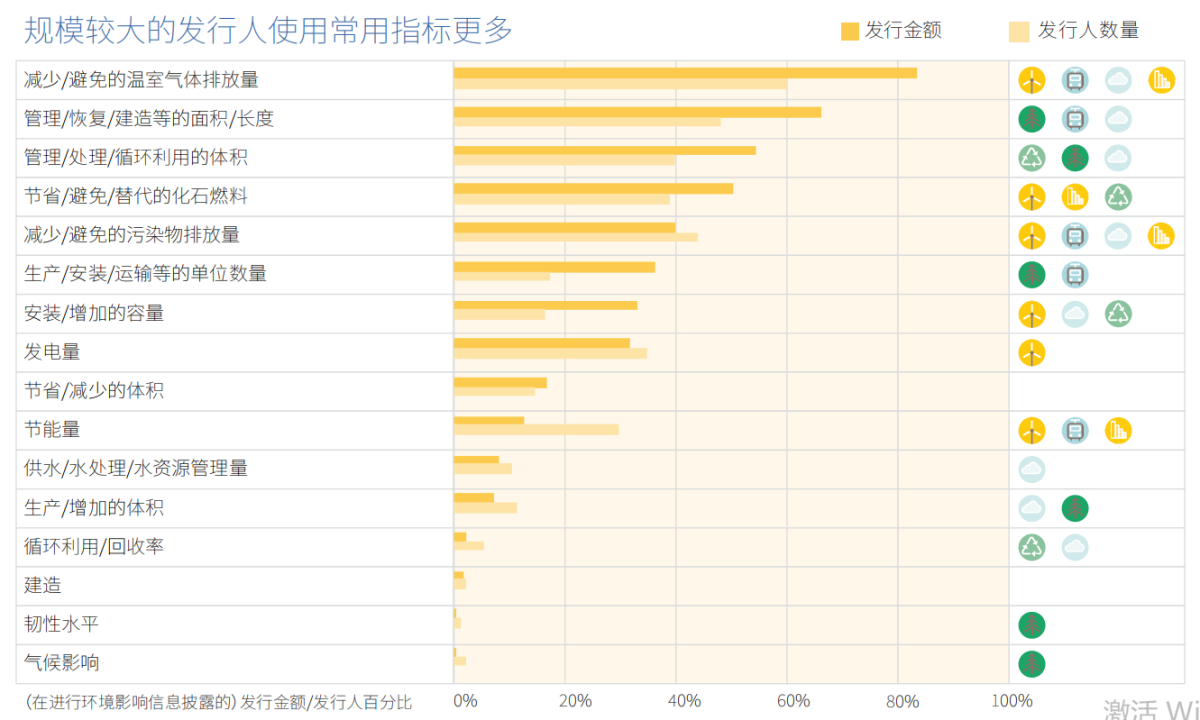

对指标/KPI的分析表明中国发行人更有可能关注核心指标,并更详细地披露这类指标。与世界其他地区相比,中国更常把温室气体和其他污染物细分为各种单独的物质,反映了该国对污染的重视程度。

尽管中国的环境影响披露实践已经令人满意(就提供信息披露的发行人而言),但还有一点明显可以改进,即按照世界其他地区的标准实践,主要用温室气体减排量和/或节能量指标来取代化石燃料节省量指标。

-

严格但复杂的监管框架

中国的信息披露监管框架比全球其余多数地区更为严格和先进;对金融债券的发行人而言尤为如此。尽管如此,该框架仍面临一些挑战,这些挑战与中国债券市场的复杂性以及监管该市场的机构的多重性密切相关。其中部分挑战包括监管要求不一致、监管框架较不完整、信息披露渠道不一致等。

随着市场进一步发展,解决这些问题对于确保信息披露的高标准和披露的可比性非常重要,对于投资者和其他数据使用者(包括政策制定者)而言也很关键。2021年,不同监管机构统一更新了《绿色债券支持项目目录》,开启了良好的先例,为进一步整合和统一监管要求铺平了道路。

-

整合和统一监管要求可以释放更多潜力

中国现有的绿色债券指定信息披露渠道是另一个优势,也可以用来确保绿色债券和可持续金融市场的其他细分市场进行及时、高质量的信息披露。在此基础上,监管机构现在可以着手解决现有框架所面临的挑战,即不同类型的债券/发行人之间的监管要求不一致。

CBI在早前的全球绿债市场发行后披露研究中指出,创建一个通用的报告框架是提高信息披露的可用性、质量和(至关重要的)一致性的最佳方式。全球正在努力实现这一目标,已经在绿色金融领域实施了统一框架、ICMA影响信息披露工作组、《欧盟绿色债券标准》等措施,并成立了涵盖更广泛领域的气候相关财务信息披露工作组(TCFD)和国际可持续发展准则理事会(ISSB)。

中国市场将从相似目标中获益。一个通用的披露框架将可允许监管机构、发行人及所有其他市场参与者了解最佳实践指南,并在其工作中推广和实施,为进一步改善市场信息披露实践做出积极贡献。